"十二五"16万亿基建总投资 结构性分析

【中国路面机械网 原创】中国工程机械行业受基建影响较大,大规模的基建项目有利于工程机械市场的需求。在“十二五”期间,国家推出了一系列的基建投资促进政策,极大的促进了工程机械市场的飞跃发展。但随着基建投资渐缓,工程机械市场也迎来了新的发展转向。基础设施是指为社会生产和居民生活提供公共服务的物质工程设施,是用于保证国家或地区社会经济活动正常进行的公共服务系统。随着中国经济的快速发展,基建项目还将出现不同类型的需求,会不断改变工程机械行业的生产类别、销量等因素。

"十二五"基建16万亿总投资 结构性机会分析

基建投资现状分析

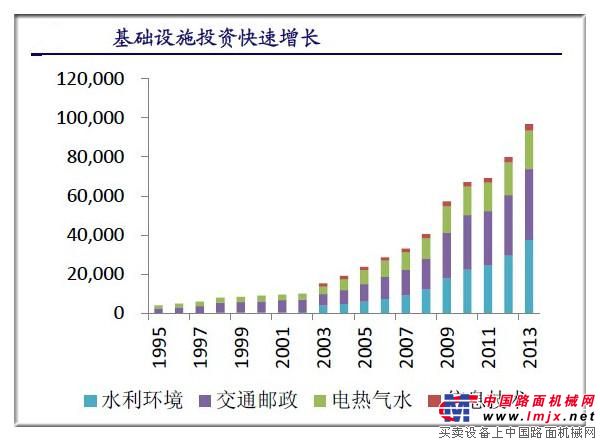

综合来看,“十二五”期间基建总投资将达到161945亿元,较“十一五”投资总额增长4.7%。2011-2013年以铁路、公路、内河航道、城市轨交、机场、水利和电源基建为主要统计口径的基建总投资达到91145亿元,CAGR为3.41%。上半年相关投资规划符合市场预期,铁路基建和城市轨道交通是增速最快的两个项目,预计14/15年狭义口径基建总投资增长9.3%/4.0%;14/15年广义口径基建固定资产投资增速18%/15%。

基建投资总量大,波动性高,政策属性强。从投资总量来看,基础设施投资绝对值较大,占固定资产投资平均比重为25%。2013年四项目基建总投资为9.68万亿,占固定资产投资比重达到21.64%。同时,基建投资增速也很快,2003-2013年增速约20.22%,但低于固定资产投资的23.18%。比较基建投资与固定资产投资增速,可以看出基建投资波动性更强,标准差0.1287大于固定资产投资增速标准差0.0745,这使得基建投资很容易成为稳增长的利器。随着我国经济增长中枢逐渐下移,基建投资在经济增长中的贡献有望进一步提高。

此外,东部基础设施存量绝对领先,中西部基础设施追赶效应明显。从基础设施资本存量来看,东部从1993年起就处于绝对优势,但中西部增速更快。2011年东部基础设施存量达到89456亿元,占全国比重由1993年的56.5%下降为47.6%。总体而言,我国的铁路和公路建设处于中等水平,但铁路建设仍落后于公路建设,未来基建投资仍然存在上升空间。

未来基建发展分析

整体来看,我国基建投资空间仍然比较大。全国层面来看,全国道路长度和全国居民生活用电量增速基本一致,这验证了许多学术文献中以居民生活用电量代表真实人口活动需求的合理性。2003年以来,全国道路长度和居民生活用电量增速基本稳定,但道路长度增速低于居民生活用电量的增速。此外,基建的扩张速度也低于地产的扩张速度。一般来说,每增加一单位的居民生活用电,相当于增加一单位真实需求,必然需要一定的房屋与道路与之配套。

分区域来看,我国中西部基建投资发展空间较大。从全国来看,我国当前以道路建设为代表的基建增速基本上符合需求,但低于房地产的扩张速度。从省级层面来看,我国中西部地区基建发展空间相对较大,尤其是西部地区,基建需求相对更加旺盛。从基建投资和房地产投资匹配的角度来看,贵州、重庆、陕西、四川、宁夏、河南和辽宁等省份在未来3到5年内的基建发展空间较大;从基建投资和当地真实的人口活动需求匹配的角度来看,贵州、陕西、重庆、广西、四川、河南、山西、天津和福建等省份在未来3到5年内的基建发展空间较大。在剔除掉北京和上海这两个土地受限的直辖市之后,西部省份的道路发展空间相对较大,尤其是贵州、重庆、陕西、四川、宁夏等省份,在中部省份里,河南、湖南的道路发展空间较大,东部的辽宁和黑龙江的道路发展空间也较大。

2014年年初以来为应对经济增速下滑风险,高铁能源等基建设施投资再次被提升作为稳增长举措。考虑未来经济增速下行风险,各地方政府以基建投资拉动内需和总投资的热情不断高涨。在这样的背景下,基建投资机会更显突出。[page]

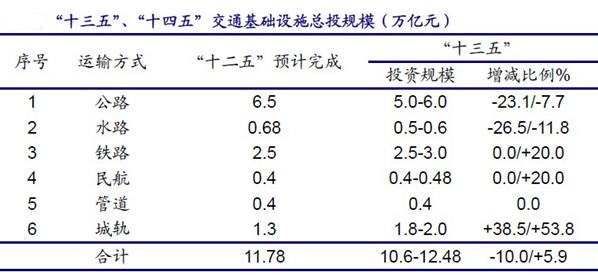

结合国家发改委综合运输所发布的“未来10-15年交通建设投资研究”,预计“十三五”期间基建投资的重点在铁路城轨和民航方面,“十四五”期间铁路投资将下降,城轨增速仍超10%。目前相对看好的细分领域主要包括城市轨道交通、铁路、市政、民航、智慧城市、医院等。2009年四万亿投资中基建投资大幅增长,今年年初以来为应对经济增速下滑风险,高铁能源等基建设施投资再次被提升作为稳增长举措。考虑未来经济增速下行风险,各地方政府以基建投资拉动内需和总投资的热情不断高涨。在这样的背景下,基建投资机会更显突出。

基建类别分析:

公路方面

2014年5月22日,交通运输部召开了发布会,在落实稳增长、推进基础设施建设方面提出的思路是:突出重点,加强协调,深化改革,加快推进交通运输基础设施建设。日前,国务院推出包括交通基础设施在内的80个示范项目,面向社会公开招标,鼓励和吸引社会资本。交通运输部梳理了公路、水运的重大项目,将加大对重点项目,特别是国家高速公路“断头路”、普通国道瓶颈路段、集中连片特困地区农村公路,还有内河、重点水运工程等项目的指导监督,抓紧推进,确保顺利实施。

公路的“冬路夏养”也进入了高峰期。许多高速公路都在休养中,“冬路夏养”给筑养路机械带来的销售量十分有限,现有的市场保有量已基本能够应对公路的施工维修问题。国家表示,未来公路投资持续稳步增长,同时将加强城市道路基础设施建设,这对于应用于市政施工的筑养路机械或许是个好消息。

铁路方面

加快铁路建设,可以增加钢材等建材的有效需求,消化合理剩余产能,拉动国内大型装备制造业等产业的发展。而在装备制造业中,对工程机械的影响和需求是巨大的。铁路建设离不开manbetx app 械、起重机械、旋挖钻机、土石方施工机械、混凝土机械等,可以说涵盖了工程机械大多机种,从路基建设到、铁路桥梁工程,再到后期的站房工程等,各方面需求的工程机械额大不相同,再加上建设周期比较长,对设备的需求自然很大。按照中西部铁路建设规划安排,“十二五”前3年,中西部地区完成建设投资1.15万亿元、投产新线7000公里,占比分别为72%、58%。今年,中西部铁路安排建设投资和投产新线比例进一步加大,分别占到全国比例的78%和86%。

近期我国将有14条铁路集中开工,总里程达3712公里,投资规模3273亿元。在当下国内经济疲弱背景下,铁路投资有望拉动国内经济增长。受益于国家政策扶持,铁路基建有望再年内再度掀起一轮小高潮。

水利建设方面

水利、环保等新的市场增长点已经成工程机械市场新的空间。根据“十二五”规划,国家要求水利、环保产业产值年均增速达到15%以上,2015年总产值达到4.5万亿元,成为国民经济新的支柱产业。不久前,国务院常务会议部署加快推进节水供水重大水利工程建设,确定在今明年和“十三五”期间分步建设纳入规划的172项重大水利工程。业内人士认为,水利建设一旦进入实质期,就将直接拉动manbetx app 、manbetx.com 、推土机和起重机等工程机械产品的发展,这将为工程机械行业带来很大机遇。

其他建设方面

房地产放缓令工程机械市场销量增长预期下调,也使得工程机械市场失去了动力,据国家统计局数据显示,1-5月份,全国固定资产投资(不含农户)153716亿元,同比名义增长17.2%。其中,房地产投资的下滑明显,1-5月全国房地产开发投资30739亿元,同比名义增长14.7%。房产的下滑波及工程建设、水泥、钢材等诸多领域投资。在房产和工业投资下行的情况下,地方政府要保增长,最好的方式就是运用财政政策等手段加快基础设施建设,因此,这也间接地助推了基建项目施工的增加。同时,保障安居工程、棚户区改造等项目力度的持续加大,都在一定程度上弥补了房地产放缓带来的负面影响。就当前情况来看,想要利用棚户区改造、保障安居工程等项目完全抵消房地产放缓带来的影响,是不太现实的。针对不同城市情况分类调控,增加中小套型商品房和共有产权住房供应,抑制投机投资性需求,促进房地产市场持续健康发展,这或许是对工程机械市场长期稳定发展的最有效的保障方法了。

新型城镇化建设,将不断成为助推工程机械市场回暖的有力保障。即到2020年要解决的三个“1亿”目标:约1亿进城常住的农业转移人口落户城镇,年均1400万,城镇化率较目前增加7%。约1亿人口的城镇棚户区和城中村改造,中西部的城市群成为主要阵地。约1亿人口在中西部地区的城镇化。