宝马格Weekly News | 2019年交通基础设施建设市场形势分析

2018年以来,全球经济总体延续复苏态势,但动能放缓。展望2019年,鉴于贸易保护主义继续抬头、全球流动性渐次趋紧、潜在的新兴市场货币危机以及地缘冲突等风险因素,全球经济大概率弱势增长。对于中国而言,经济下行压力仍存,预计2019年我国GDP增速将回落(表1),但是,政策空间和市场韧性仍将助力经济行稳致远。当前中国经济发展保持总体平稳,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。

按照中央经济工作会议的安排和部署,2019年是“新中国成立70周年,是全面建成小康社会关键之年”,要在“稳”和“进”两方面做好工作,以稳为基、改革为重。坚持以供给侧结构性改革为主线,坚持深化市场化改革。

当前,交通基础设施建设行业正在发生深刻的变革。交通基础设施建设仍处高位,但是行业发展的重心已经由大建设转为大交通,交通基础设施建设需求面临升级,供求模式发生转变,要求提供从投融资、建设、运营全产业链一体化服务。

宏观形势研判

根据国家统计局的数据,2018年1~11月份,全国固定资产投资60.93万亿元,同比增长5.9%,增速比1~10月份回升0.2%(图1)。从环比速度看,11月份固定资产投资(不含农户)增长0.46%。增速较上年同期下降1.3%。其中,基础设施投资同比增长3.7%,增速与1~10月份持平,较上年同期降低16.4%,基础设施增速创下了2015年以来的最低值。

2019年,中国将按照既不过度依赖投资、也不能不要投资、防止大起大落的要求,加快落实国务院2018年10月31日发布的《关于保持基础设施领域补短板力度的指导意见》,聚焦补短板扩大有效投资,加快实施一批“十三五”规划确定的重大项目和重大工程。同时,引导加大对补短板的金融支持,将地方债、PPP等方式筹集的资金尽快用到项目上,积极吸引民间资本参与。同时,民营企业获得各方面的更多支持。2018年11月1日,习近平总书记主持召开民营企业座谈会,提出了支持民企发展的6项举措,随后各部门、各地方支持民企的热情高涨、新招迭出,预计民间投资将稳定增长甚至进一步加快增长。

2019年,基建投资将再次承担托底投资增速的重任。据统计,自2018年12月5日以来的一个月时间里,国家发改委共批复了8个城市与地区的城市轨道与铁路项目(包含新增),总投资约为9 302亿元。2018年12月29日,全国人大常委会正式授权国务院提前下达2019年地方政府新增债务限额合计1.39万亿元。这意味着,与往年相比,2019年初,地方政府就可以发债用于基础设施建设,也可“借新还旧”缓解偿债压力,对冲经济波动压力。2019年我国宏观政策将强化逆周期调节,在减税降费的同时,着力加大基建投资力度,地方债的下达为基建反弹提供了必要的资金支持。预计2019年基建投资增速将出现反弹,增长率将达10%,成为拉动投资的关键力量。

行业市场形势研判

建筑业生产活动加快,市场需求有所回升,企业对行业发展乐观程度上升。

建筑业生产活动依然比较活跃(图2)。2018年12月,建筑业商务活动指数为62.6%,高出11月3.3%,高出6月底1.9%,也反映出建筑业生产活动有所反弹。建筑业新订单指数分别为56.5%,与11月持平,较上年同期降低1.6%,但较6月底回升3.9%,重回临界点以上,表明近期市场需求有所反弹。

从劳动力需求看,2018年12月建筑业从业人员指数为53.5%,较上年同期降低2.4%,较6月底回升2.3%。

从市场预期看,2018年12月建筑业业务活动预期指数为64.5%、较上年同期提高0.4%,较6月底提高0.9%,企业对未来行业发展信心有所回升。

2基建补短板可能使2019年固定资产投资回暖。

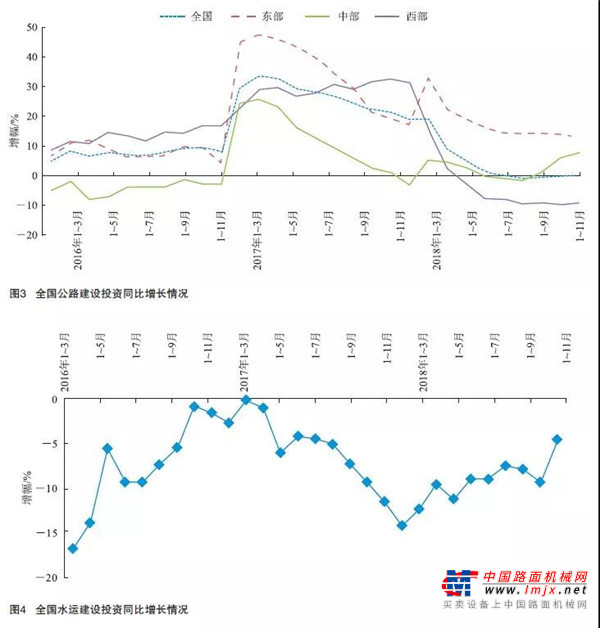

2018年四季度,全国公路建设投资增速回暖(图3)。根据交通部的数据,1~12月全国公路建设投资1.99万亿元,同比增长0.17%,近4个月来首次出现正增长。

1~11月我国水路建设投资约1 060.91亿元,同比增长4.61%(图4),自2015年10月以来,该项指标同比增幅已经连续35个月为负数,但与前几个月相比,降幅有所收窄。沿海建设方面,1~11月全国沿海建设投资仅498.06亿元,同比下滑18.1%,继续呈现下滑态势。

2019年,政府着力消除民间资本进入重点领域的各种障碍,民间投资有望恢复较高增长速度。2018年12月份固定资产投资在上个月的基础上进一步回暖,地方政府专项债发行提速,基建补短板政策已经进入生效阶段。作为稳增长的重要抓手,基础设施投资依然是2019年的重要内容。中央经济工作会议提出要加大城际交通、物流、市政基础设施等投资力度,补齐农村基础设施和公共服务设施建设短板。除了传统的基础设施投资,以新技术、新科技为主要方向的新型基础设施以及以先进制造为主的工业领域投资将成为2019年固定资产投资的新增长点。

对此,国家出台了多项减税降费和支持民营企业发展的政策措施。这些举措有效地降低了企业负担,提振了民营企业投资信心,带动制造业投资实现较快增长。未来,促进有效投资增长,加大补短板力度将仍然是2019年的工作重点,而且力度还将进一步加大。

3部分生产资料价格回落,有利于建筑企业强化成本控制。

通过梳理大宗商品数据商生意社发布的最新数据,截至2018年12月下旬,螺纹钢、水泥、汽油、柴油、70#沥青的商品价格指数分别为98.83、139.85、67.2、65.68、74.11,水泥和70#沥青较上年同期程上升态势,增幅分别为16.71%、21.47%(图5),螺纹钢、汽油、柴油较上年同期程下降态势,降幅分别为12.93%、5.62%、20.04%。2018年10月份以来,除了水泥,其他商品均程下降趋势,这对建筑企业的成本控制产生积极作用。

4海外市场仍有发展空间,“一带一路”国际化战略面临挑战。

当前,国际市场大宗商品价格下跌,贸易保护主义抬头,国际金融风险积聚,贸易环境十分复杂。同时,建筑企业用于境外的自有资金比较有限,外汇贷款受到极大制约。加上“一带一路”建设中一系列项目的巨额融资需求,使得想要“走出去”的企业在资金融通和持续发展上面临困难。

中美贸易战持续演进,结果尚难预料。与此同时,日本、欧洲、印度与中国之间竞争不断,这些都是中国推进战略性走廊建设面临的重大问题。另外,中国的施工标准规范尚未被国际工程承包市场普遍认同,欧美标准仍然占据主导地位,这在一定程度上制约了中国企业“走出去”的步伐。

■来源:《筑路机械与施工机械化》