与行业拼速度 中国重汽一季度跑赢大盘

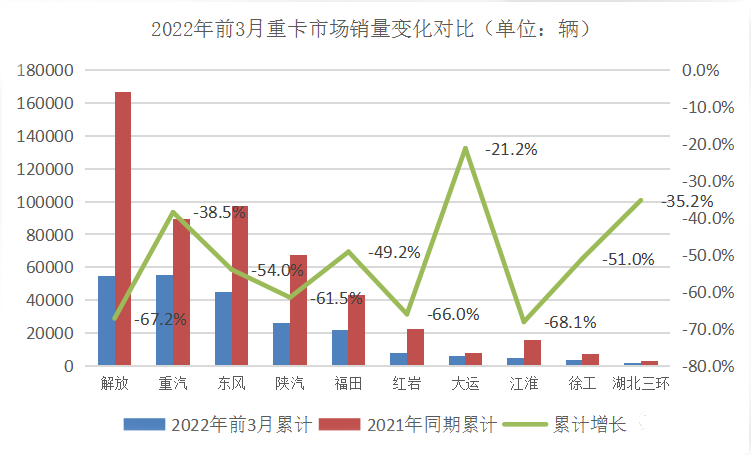

在国内重卡市场,3月一向是被寄予厚望的销售旺季,今年3月,我国重卡市场整体销量为7.6万辆,较2月份环比增长了28.7%,然而同比去年3月的23万辆,却下降了66.6%,也就是尚不足去年的三分之一。1-3月“三连降”的格局下,一季度国内重卡累计销量为23.2万辆,较去年同期的53.1万辆,减少了30万辆之多,同比下降达56.3%,而中国重汽凭借5.5万辆的亮眼成绩问鼎“销冠”,跑赢大盘。

行业下行 稳中求进的时代来了

2021年7月,国六排放法规全面实施后,重卡行业整体月销量连连下滑,2021年全年139.5万辆的销售总量,较2020年的161.9万辆,下跌了13.8%,有业内人士甚至做出了2022年国内重卡全年销量不足100万辆的悲观预测。在行业整体下行的趋势下,想要逆势崛起,既要稳,也要快,我们不妨围观一下中国重汽的冠军进阶之旅。

去年下半年,中国重汽在连续拿下5个月度销量冠军之后,以全年28.64万辆的累计销量,坐上了行业第二把交椅,市占率超20%,同比提升了2个百分点,增幅行业第一。今年一季度,中国重汽顶住了全球经济下行、疫情反复、油价高企、车多货少等不利因素,凭借5.5万的重卡销量,实现了一季度销量登顶,市场份额较去年同期更是扩大了6.9个百分点,增至23.7%,份额上升最多。要知道,行业头部企业的的实力都不容小觑,激烈的角逐下,市场份额哪怕1%的提升,都需要企业做出巨大的突破。

据了解,一季度中国重汽投放到市场的汕德卡C9H及豪沃MAX轻奢版,每一款新品的上市都在卡车圈引起了不小的“动静”;在客户越来越重视全运营生命周期的当下,中国重汽的“亲人服务”也极大迎合了客户的运营需求。中国重汽销量的逆势上扬,正应了那句“没有一定好的行业,但有一定好的企业。”

多项利好释放 市场机遇向好

2022年的重卡市场尽管开局不尽如人意,然而环比向好仍是事实。以中国重汽为例,3月1.53万辆的销量,较2月的1.2万辆,环比上升了27.5%。

1、2月份各地陆续公布了新的基建工程项目,利好有望在下半年逐渐传导至重卡市场;4月10日,《中共中央国务院关于加快建设全国统一大市场的意见》的发布,也将有利于汽车行业的产品销售和投放;各地疫情得到有效管控持续向好,更是推动了各地陆续复工复产的进程,随着运力需求的增加,也将给重卡市场注入活力。不同层面多项利好的相继释放,相信会给下半年重卡市场的止跌回升带来良好机遇。

2022年还剩8个月,留给各大重卡企业的时间尚且充足,走出一季度的惨淡阴霾后,重卡市场将迎来什么样的格局变化呢?二季度我们来见分晓。