中国重汽:预计2023年前三季度归母净利润增长75%至95% 第二增长曲线强势发力

10月13日晚间,中国重汽(000951.SZ)发布2023年前三季度业绩预告。公司预计2023年前三季度实现归母净利润6.25亿元至6.95亿元,同比增长75%至95%。其中,7-9月实现归母净利润1.46亿元至1.64亿元,同比大幅增长300%至350%。

公司表示,业绩增长的主要原因是随着宏观经济运行总体向好、物流重卡需求回升等因素推动,叠加出口保持的强劲势头,重卡行业的复苏形势明显。公司持续提升产品质量和产品竞争力,加快产品优化升级和结构调整,精准实施营销策略,产销量均实现了较好增长,盈利能力得到进一步提升。

海外市场成为第二增长曲线

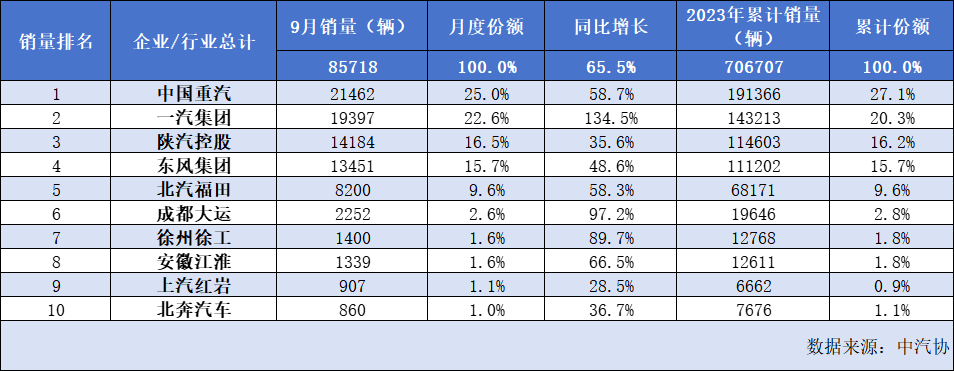

2023年三季度,中国重汽增长势头持续强劲,市场份额不断提升,进一步巩固了行业龙头地位。据中汽协数据,2023年1-9月,中国重汽集团实现重卡销售19.14万辆,同比增长52.3%,市场份额达27.1%,较2022年同期增长3.1个百分点,稳居行业首位。

值得注意的是,海外市场是中国重卡行业主要拉动因素,中国重汽集团海外市场优势尤为明显,1-9月实现重卡出口9.9万辆,同比增长71.95%,继续保持强势。出口业务占公司销量比例超过50%,成为强劲增长点。

出口产品整装待发

近期我国重卡自主品牌在海外市场地位显著提升,多个新兴经济体基建需求提升、海外市场积压的刚性运输需求释放、自主品牌影响力提升等众多因素叠加,大幅提升国内重卡出口销量。

广发证券认为,2020年下半年以来,供应链率先恢复为中国重卡品牌提供突破契机,性价比支撑出口长期增长逻辑,口碑传播或将持续贡献正面影响,在中南美及“一带一路”国家有望保持良好态势,并逐步突破其余市场,或将成为中国品牌商用车企业聚焦的第二增长曲线。

行业向好预期不变

除了海外市场,经济复苏、消费提振、燃气车需求旺盛、国四车辆更新政策等因素为国内市场打下了基础,行业仍然保持向好预期。

对于重卡行业今年四季度和未来的发展,中国重汽近期与投资者交流时表达了乐观预期。中国重汽表示,四季度受燃气车市场的拉动,国内市场牵引车结构占比将达50%以上,其中燃气车占比会更高一些,未来的结构占比还将稳步增长。公司认为,今年四季度及明年一季度燃气车将仍然为市场的主流,在牵引车和载货车市场都会有所体现。燃气车低气价为用户带来低成本,提升了存量燃油车用户的置换需求。同时,四季度受到国家相关房地产及基建工程政策的影响,工程车市场也会有所好转。

对行业复苏前景,中国重汽也表示,随着社会经济逐渐回归正常,国家各项稳经济政策的落地,居民消费信心恢复、固定资产投资增速加快将拉动经济企稳增长。行业保有量带来的自然更新、宏观经济企稳增长带来的需求增长和市场“超跌”后的需求反弹,政策上加快国四车辆更新、提高国六及新能源保有量占比等因素将给行业需求带来新增量。同时,海外市场的发展和趋势,对重卡市场的需求和发展也起到了较好的支撑作用。

多个研究机构同样看好重卡行业的发展前景。财通证券认为,2023年重卡销量的同比增长趋势有望持续,一方面经济基本面在逐步恢复,有望拉动货运需求和重卡销量增长,另一方面,出口将成为今年重卡行业的全新增长点。

西南证券在研报中看好中国重汽等业绩确定性高的行业龙头,认为伴随着国内经济稳中向好以及主流重卡企业对海外市场的积极开拓,后续重卡行业仍将保持复苏态势。